Transfer Pricing methods

The Organization for Economic Cooperation and Development (OECD) took the lead in establishing guidelines for a single standard for interpreting transactions between companies in the same economic group, even though this was not its objective when it was created. The OECD published the first version of the Transfer Pricing Guidelines in 1979 and established the "arm's length" principle, which I will define as the Principle of Full Competition, as its "cornerstone":

- Ensuring a correct determination of the tax base in the different countries

- Avoiding double taxation in different countries

- Minimizing conflicts between tax administrations

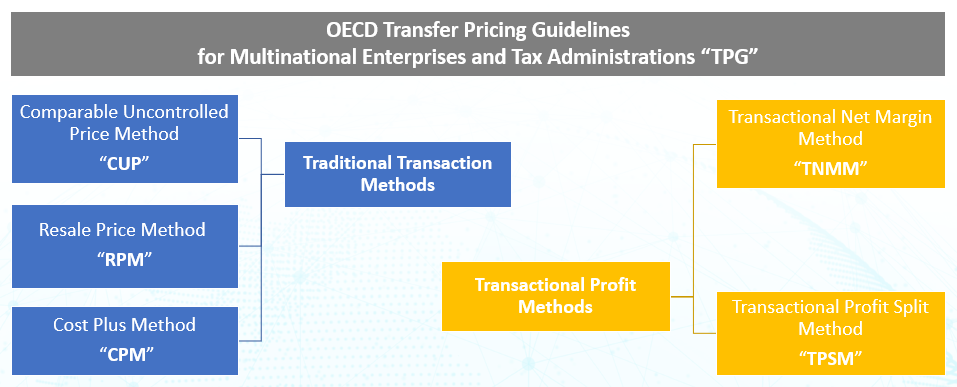

The OECD Guidelines set out the way to find the Profit that would have been obtained between the parties had they been independent parties by means of Transfer Pricing Methods:

The application of the "arm’s length” principle is generally based on a comparison of the conditions applied in a controlled transaction with those applied in independent transactions. For these comparisons to be useful, the economically relevant characteristics of the situations under comparison must be sufficiently comparable.

Being comparable means that none of the differences (if any) between the transactions being compared could materially affect that comparison, or that reasonably accurate adjustments can be made to eliminate the effects of any such differences.

It is important to note that unlike the Brazilian legislation, which allows the option of the method that results in the lowest fiscal adjustment per product, the OECD guidelines state that the method selected should be the one that best meets the "Arm’s Length" principle, not allowing a combination of methods. In this sense, good practice recommends that the methods not chosen should be listed and the reason for not being chosen justified.

The methods are divided into two groups: Traditional Transaction Methods and Profit-based Transactional Methods.

In our next article we'll explore calculation methods. See you there!

Demetrio Barbosa

demetrio@tpbluemind.com

To share