Os métodos de Preços de Transferência

A Organização para Cooperação e Desenvolvimento Econômico (OCDE) assumiu o protagonismo de liderar as ações para estabelecer diretrizes de um padrão único de interpretação das operações entre empresas de um mesmo grupo econômico, muito embora esse não tenha sido seu objetivo quando de sua criação. A OCDE publicou em 1979 a primeira versão das Diretrizes de Preços de Transferência e estabeleceu como “Pedra Angular” o princípio “arm’s length”, que definirei como o Princípio da Plena Concorrência, para:

– Assegurar uma correta determinação da base tributável nos diferentes países

– Evitar a dupla tributação nos diferentes países

– Minimizar os conflitos entre Administrações Fiscais

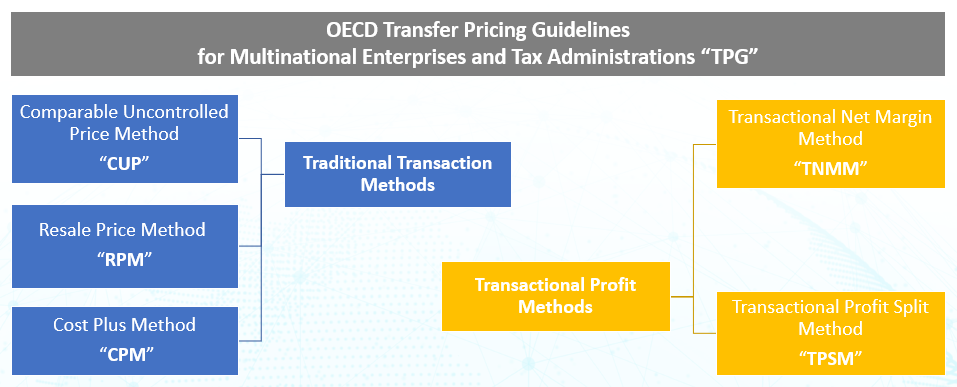

As Diretrizes da OCDE estabelecem o caminho para encontrar o Lucro que teria sido obtido entre as partes caso fossem partes independentes por meio de Métodos de Preços de Transferência:

A aplicação do princípio “arm’s length” baseia-se, de modo geral, em uma comparação das condições praticadas em uma transação controlada com aquelas praticadas em transações independentes. Para que essas comparações sejam úteis, as características economicamente relevantes das situações sob comparação devem ser suficientemente comparáveis.

Ser comparável significa que nenhuma das diferenças (se houver) entre as transações que estão sendo comparadas poderiam afetar materialmente essa comparação, ou que ajustes razoavelmente precisos podem ser realizados para eliminar os efeitos de quaisquer dessas diferenças.

É importante observar que diferente da legislação brasileira, que permite a opção do método que resultar no menor ajuste fiscal por produto, as diretrizes da OCDE orientam que método selecionado deve ser aquele que melhor atende ao princípio “Arm’s Length”, não permitindo a combinação de métodos. Nesse sentido, a boa prática recomenda que os métodos não eleitos devem ser relacionados e justificados a razão de não serem eleitos.

Os métodos são divididos em dois grupos: Métodos Tradicionais por Transação e Métodos Transacionais baseados no Lucro.

Em nosso próximo artigo exploraremos os métodos de cálculo. Até lá!

Demetrio Barbosa

demetrio@tpbluemind.com

Compartilhar