Brasil: Medida Provisória para alinhar as regras de preços de transferência com as Diretrizes de Preços de Transferência da OCDE

No final de de 2022, o governo brasileiro publicou a Medida Provisória (MP) 1152/22 para alinhar as regras brasileiras de preços de transferência com as Diretrizes de Preços de Transferência da OCDE. A medida provisória deve ser aprovada para conversão em lei pelo parlamento brasileiro (congresso e senado) em 120 dias. Embora não seja certo, espera-se que o novo governo e o parlamento recém-eleito apoiem aprovem a medida provisória (final de abril/23).

Após a edição da nova lei, a Receita Federal do Brasil deverá emitir uma Instrução Normativa para regulamentar a nova lei e fornecer orientações sobre a sua aplicação. Embora já seja possível avaliar as novas consequências a partir da Medida Provisória, somente após a edição da nova lei e regulamentação, os contribuintes brasileiros poderão avaliar adequadamente os efeitos e consequências. Para o ano-calendário 2023, os contribuintes brasileiros podem escolher entre as regras atuais de preços de transferência e as novas regras baseadas na OCDE. Devido à falta de regulamentação, provavelmente, os contribuintes brasileiros enfrentarão duras barreiras para avaliar as consequências das novas regras.

A partir de 1º de janeiro de 2024, se aprovadas pelo parlamento brasileiro, as novas regras baseadas na OCDE serão obrigatórias.

Visão geral das alterações propostas

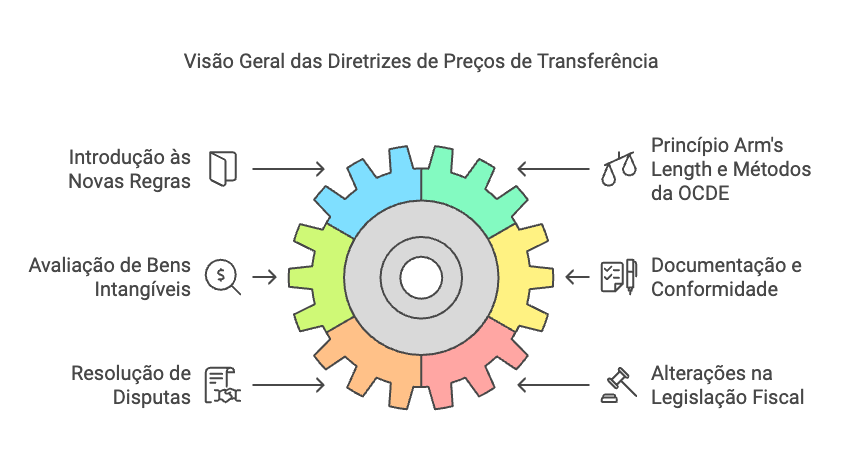

A Medida Provisória esboça o novo regulamento em seis capítulos:

Capítulo I: introdução geral às novas regras que deverão refletir no cálculo do IRPJ e CSLL.

Capítulo II: apresenta o Princípio Arm´s Length, os Métodos de Preços de Transferência da OCDE, incluindo o Método da Margem Líquida Transacional e o Método da Divisão de Lucros, e a análise de comparabilidade.

Capítulo III: introduz conceitos para avaliar bens intangíveis, serviços intragrupo, acordos de contribuição de custos e operações financeiras.

Capítulo IV: fornece orientações gerais sobre a documentação esperada de Preços de Transferência e penalidades em caso de descumprimento.

Capítulo V: fornece orientação sobre as abordagens administrativas para evitar e resolver disputas de preços de transferência.

Capítulo VI: altera legislação fiscal que contrarie as propostas de regras de preços de transferência.

Tendo em vista a Minuta das novas regras brasileiras de Preços de Transferência, cabe destacar:

- As transações financeiras, incluindo seguros e garantias de empréstimos, devem ser objeto de regras de preços de transferência.

- O método de preços de transferência selecionado deve ser “o método mais apropriado” para atender ao princípio arm ‘s length pricing.

- Introduzidos os Métodos da Margem Líquida da Transação e da Divisão de Lucro Transacional.

- Análise de comparabilidade, incluindo análise de funções, riscos e ativos.

- Bens intangíveis devem ser uma área crítica, exigindo análise funcional DEMPE (Desenvolvimento, Manutenção, Valorização, Proteção e Exploração).

- A reestruturação empresarial deve ser revista sob a ótica do princípio arm ‘s length. M&A ativo deve ser uma área crítica.

- Diferentes tipos de ajustes de preços de transferência (espontâneos pelo contribuinte, impostos pela Autoridade Tributária, final do ano calendário, durante o ano calendário) devem ser possíveis. Esta deve ser uma área crítica, pois, para evitar a dupla tributação, os contribuintes devem poder ajustar os lucros antes do final do ano entre empresas em diferentes jurisdições.

- Possibilidade de consulta específica sobre a matéria e procedimento de acordo mútuo (MAP).

Entendemos que o mais provável é que a MP 1152/22 seja aprovada pelo Congresso Nacional até o final de abril/23. É possível que a MP receba emendas e, portanto, seria uma boa abordagem aguardar a conclusão do processo legislativo para ter uma visão melhor do cenário. Além disso, como último passo, o Fisco brasileiro deve regulamentar a aplicação da nova lei por meio de Instrução Normativa. Embora seja possível avaliar o cenário preliminarmente, após a edição da nova lei e regulamentação os contribuintes brasileiros devem ser capazes de avaliar com precisão os efeitos e consequências.

Caso tenha alguma dúvida, estamos preparados para atendê-lo.

Bluemind | www.tpbluemind.com

Demetrio Barbosa | demetrio@tpbluemind.com

Juliana Campos | juliana.campos@tpbluemind.com

Compartilhar