Os serviços “intercompany”

Os serviços contratados de empresas do grupo no exterior, em sua grande maioria, resultam em pontos de discórdia entre a administração da empresa brasileira e demais agentes: os provedores dos serviços, a Receita Federal, os Auditores, os Consultores e os Advogados.

Apenas para facilitar a leitura do cenário, classificarei esses serviços em:

– Específico, quando é originado por uma demanda e que também poderia ser contratado de um terceiro. Nesse cenário, o escopo do serviço é previamente identificado, um preço é acordado, um produto (tangível ou intangível) deve ser entregue e um benefício deve ser auferido.

– Corporativo: uma ou mais empresas de um mesmo grupo econômico desenvolve atividades que produzem vantagens e benefícios para si e para outras empresas do grupo e que dificilmente poderiam ser contratados de terceiros. O serviço é colocado à disposição, mas não necessariamente utilizado.

A primeira etapa a transpor é regra geral de dedutibilidade (art. 299 do RIR). Nesse sentido, os valores contratados somente serão dedutíveis quando:

– Corresponderem a despesas necessárias à atividade e à manutenção da respectiva fonte produtora;

– Forem pagas ou incorridas para a realização das operações exigidas na atividade;

– Forem usuais ou normais no tipo de transações, operações ou atividades.

A segunda etapa, corresponde à comprovação de que o preço ajustado e contratado atende às regras brasileiras de Preços de Transferência (Lei 9.430/96, art. 18). Para cumprir com tal mandamento, será necessário eleger um dos métodos disponíveis no citado diploma legal.

Dentre as opções, os métodos dos Preços Independentes Comparados (PIC) e do Custo de Produção acrescido de Margem de Lucro (CPL) dependem de operações comparáveis com terceiros e de informações sobre o custo dos serviços no exterior. Esses métodos apresentam limitada aplicabilidade, visto que as informações requeridas dificilmente estão à disposição da empresa brasileira.

O último método, Preço de Revenda menos Lucro (PRL), com as alterações introduzidas no final de 2012, se tornou uma excelente alternativa. Isso porque seu cálculo necessita de informações disponíveis na escrita contábil e fiscal da empresa brasileira.

A utilização do método PRL requer alguns cuidados, dentre eles, (i) identificação da receita direta ou indireta produzida ou induzida pelo serviço importado e (ii) incorporação da despesa com o serviço no custo da “venda”.

Quando superadas as etapas de dedutibilidade e de preços de transferência, surge a 3ª etapa a transpor: a tributação. E a lista é longa: IR Fonte (15% ou 25%), CIDE (10%), PIS Importação (1,65%), COFINS (7,6%), ISS (2% a 5%) e IOF (0,38%).

A importação de serviços e seus desdobramentos fiscais têm sido um tema recorrente para a Receita Federal do Brasil (RFB). Em meus estudos, selecionei as soluções de consulta listadas a seguir para uma leitura mais atenta:

– Solução de Consulta 008 – Cosit – 01/11/2012

– Solução de Consulta 013 – Cosit – 23/09/2013

– Solução de Consulta 378 – Cosit – 23/08/2017

– Solução de Consulta 021 – Cosit – 21/09/2017

– Solução de Consulta 094 – Cosit – 25/03/2019

Chamou minha atenção aquelas consultas em que o Contribuinte argumentou que a operação não deveria ser tributada, visto tratar-se de reembolso de custo ou despesa. Sendo assim, não poderia ser alcançada pela tributação de uma operação de serviços. Para essas consultas, a RFB afastou tal entendimento, argumentando que:

– Não houve benefício mútuo entre as empresas participantes que integram o contrato;

– O prestador do serviço apenas desenvolve o serviço e não obtém qualquer vantagem, além do valor recebido.

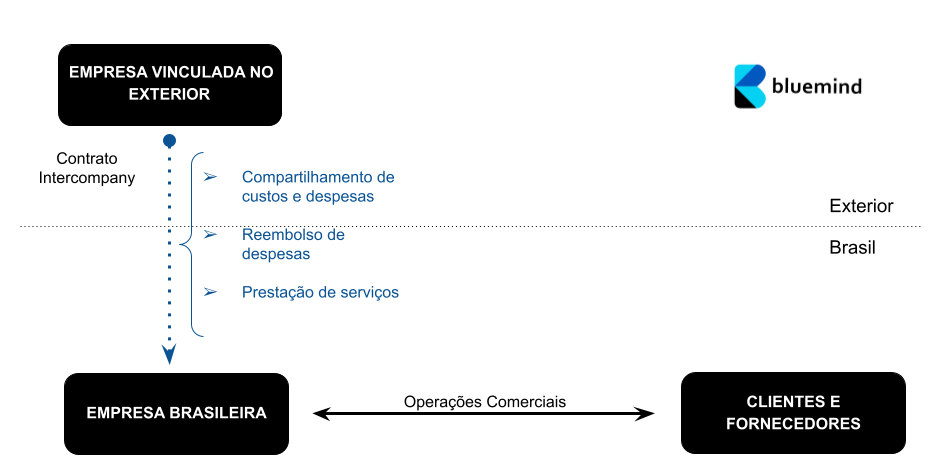

Os contratos de serviços e de compartilhamento de custos e despesas necessitam de muita atenção. Destaque para:

– Formalização contratual e revisões periódicas dos termos e condições.

– Desmembramento dos serviços e dos reembolsos.

– Previsão dos entregáveis.

– Regra objetivo da remuneração.

– Cobrança dos serviços mediante apresentação dos entregáveis.

Espero que o conteúdo possa ter sido útil e me coloco à disposição para falar sobre o seu caso prático.

Um abraço!

Bluemind

Demetrio Barbosa

demetrio@tpbluemind.com

Compartilhar